碳酸锂4月报:基本面偏弱,预计4月核心交易逻辑在于实际需求验证

- 创业

- 2025-04-03 10:52:09

- 15

来源:湖畔新言

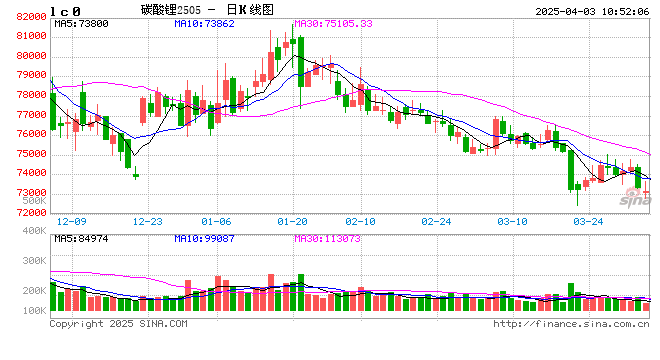

一、月度行情回顾

3月碳酸锂期货震荡偏弱,截至3月28日收盘,主连LC2505月度下跌1.6%,报收于74000元/吨,最新持仓量21.83万手。钢联电池级(99.5%)、工业级(99.2%)碳酸锂现货均价月度-1.98%、-2.1%至7.42、7.23万元/吨。

3月上旬碳酸锂期价窄幅震荡,波动率持续下降,3月20日锂价破位下跌,主因在偏弱基本面情况下的技术面配合所致。从消息面而言,当日未出现明显扰动;从基本面而言,澳洲锂辉石精矿挺价自前一周起有所松动,成本支撑下移,供应端3月国内碳酸锂产量持续增加,需求侧未出现超预期表现,累库超预期,库存压力增加,整体呈现偏弱格局;技术面而言,前期对称三角形形态中锂价波动逐渐收敛,波动率绝对低位下有修复需求。锂价破位下跌后,下游补库需求迅速上升,产业刚需买盘对价格有一定支撑,叠加现阶段仍处于上半年小旺季,需求侧表现情况暂未能证实或证伪,锂价未能流畅下跌,后有所修复。

二、供给分析

1、原料端:锂辉石精矿挺价松动,成本支撑下移

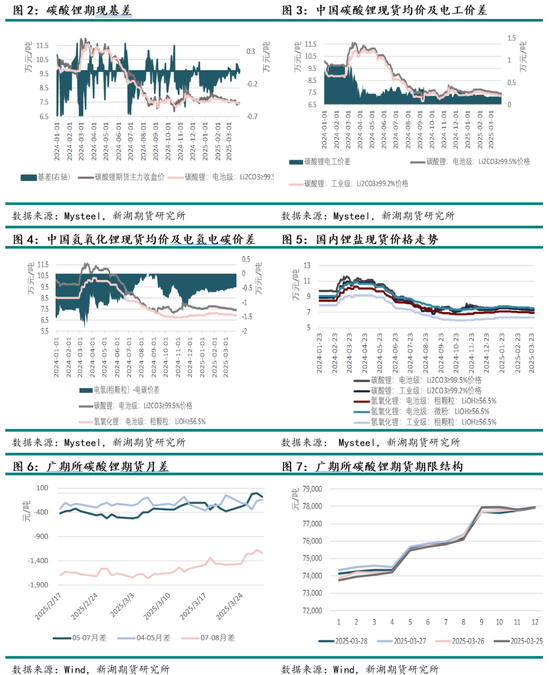

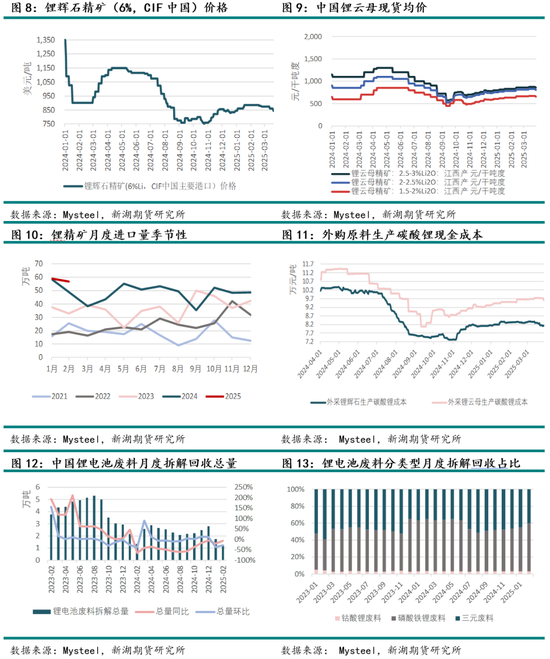

锂矿端方面,截至3月28日,钢联锂辉石精矿(6%,CIF中国主要港口)价报835美元/吨,月度环比-4.57%。成本端来看,截至3月27日,钢联外购锂辉石精矿(Li₂O:6%)生产碳酸锂现金成本约为81270元/吨,月度环比-2.5%;钢联外购锂云母精矿(Li₂O:2.5%)生产碳酸锂现金成本约为96095元/吨,月度环比-0.52%。 海外矿挺价有所松动,成本支撑下移。

从锂矿进口来看,根据钢联数据,2025年1-2月中国锂辉石进口数量为115.7万吨,同比+42.7%,其中从澳大利亚进口57.4万吨,从南非进口25.0万吨,从津巴布韦进口15.1万吨。

回收料方面钢联2月中国锂电池废料月度拆解回收总量为12529吨,同比减少6.93%,环比减少28.4%,其中磷酸铁锂废料占比57%,三元废料占比40%,钴酸锂废料占比3%。 回收端现受制于成本倒挂,短期难见明显增量。

2、冶炼端:供应增量较大,进口压力也仍较大

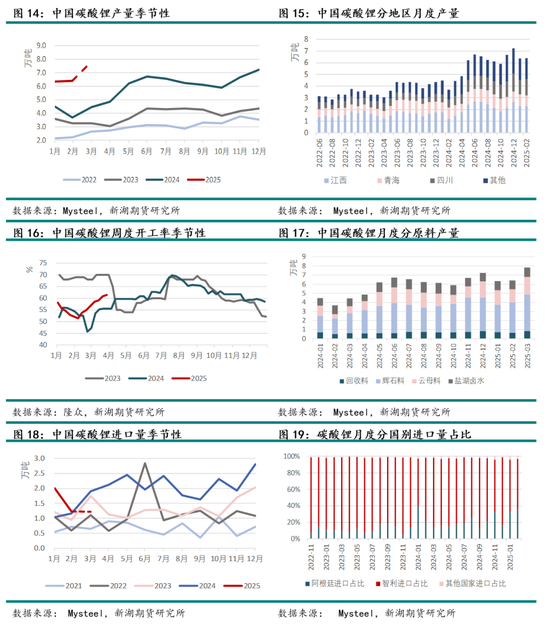

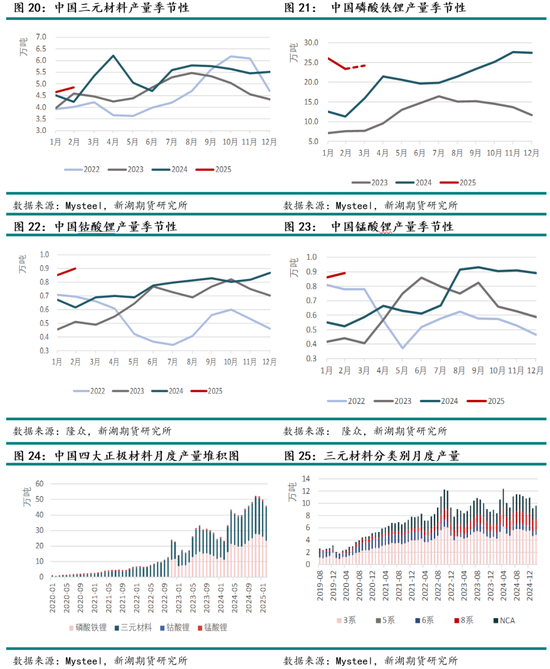

根据钢联数据,2025年2月国内碳酸锂产量为6.41万吨,环比+0.85%,同比+73.91%;3月国内碳酸锂预估产量为7.85万吨,环比预计+22.49%,同比+76.16%。分原料看,预估3月锂辉石料生产碳酸锂40400吨,环比+21.32%;锂云母料生产碳酸锂19150吨,环比+30.18%;盐湖料生产碳酸锂10700吨,环比+12.63%;回收料生产碳酸锂8230吨,环比+25.46%。

从碳酸锂进口来看,据海关总署数据,2025年1-2月中国碳酸锂进口数量为3.25万吨,同比增加47.5%,其中从智利进口2.02万吨,同比增加34.9%,从阿根廷进口1.11万吨,同比增加68.0%。钢联预估3月中国碳酸锂进口数量为1.23万吨,同比减少35.41%,环比减少0.23%。

三、需求分析

1.正极材料需求:3月铁锂需求未超预期,4月头部材料厂排产有所增量

根据钢联数据,2025年2月中国磷酸铁锂产量为23.39万吨,环比减少10.18%,预估3月磷酸铁锂产量为24.18万吨,环比+3.38%,预估4月磷酸铁锂需求增长4%-5%,据初步调研主要为头部排产增量。

2.终端需求:新能源汽车需求向好

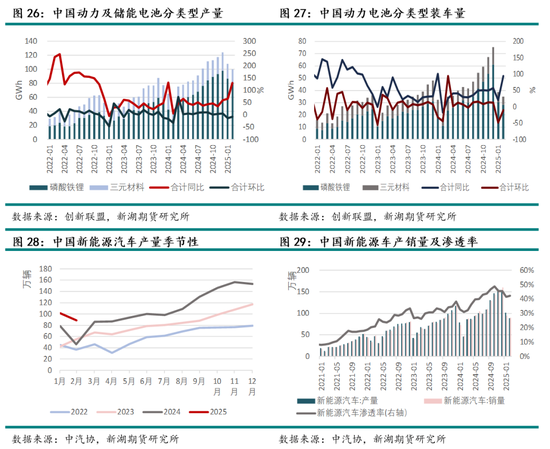

中汽协数据显示,2月新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%,新能源汽车新车销量渗透率达42.23%。根据乘联分会数据,3月1-23日,全国乘用车新能源市场零售62.2万辆,同比增长30%,环比增长40%,今年以来累计零售204.8万辆,同比增长34%。3月新能源汽车产销量受国家促消费支持政策继续发力及春节后车市自然回暖影响表现较好。

据动力电池创新联盟数据,2月,我国动力和储能电池合计产量为100.3GWh,环比下降7.0%,同比增长128.2%。2月,我国动力电池装车量34.9GWh,环比下降10.1%,同比增长94.1%。其中三元电池装车量6.4GWh,占总装车量18.5%,环比下降24.6%,同比下降7.2%;磷酸铁锂电池装车量28.4GWh,占总装车量81.5%,环比下降6.0%,同比增长158.0%。

3.终端需求:强制配储政策将取消,国内光储项目或出现抢装潮

根据SMM数据,2月2小时磷酸铁锂储能系统中标功率总规模为4.31GW。《2025中国新型储能产业发展白皮书》近期发布,指出2024年中国新型储能累计装机功率约为74.66GW,同比增长131.9%;新增装机42.46GW,同比增长99.2%,总投资超2399亿元,其中,磷酸铁锂电池储能仍为主流技术,占比92.64%。 预计在2025年6月1日新能源强制配储政策取消前,国内光储项目或将出现抢装潮。

四、库存分析

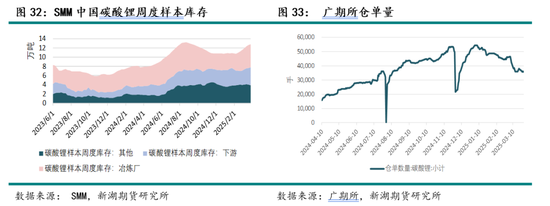

截至3月27日,SMM碳酸锂冶炼厂库存为50315吨(月度环比+12.37%) ,下游为38534吨(月度环比+23.53%) ,其他39061吨(月度环比-1.21%) ,合计127910吨(月度环比+10.73%)。3月下游补库有所加快,冶炼厂延续累库,SMM周度碳酸锂样本库存已连续7周累库,近期累库速度有所放缓。现阶段碳酸锂绝对库存水平处于高位,库存压力仍较大。

截至3月28日,广期所碳酸锂仓单量为35782手。

五、结论与观点

从现阶段基本面来看,原料端,澳矿价格挺价松动后维稳,后续可关注矿端成本支撑是否会继续下移;锂盐端国内碳酸锂周度供应增速有所放缓,边际有所好转,但供应压力仍偏大。需求侧预计4月磷酸铁锂排产增长4%-5%,据钢联初步调研主要为头部排产增量,后续可关注4月实际需求表现情况及下游补库节奏。库存端近期累库速率有所放缓,但库存绝对量水平仍处于高位,库存压力较大,后续可关注4月库存拐点是否会出现。

锂价破位下跌后,价格有所修复,但鉴于基本面偏弱格局叠加下游压价情绪较浓,锂价反弹动能不足。短期基本面边际有所好转,但暂未出现明显利好,上方压力仍较大,4月预计锂价主要交易逻辑在于实际需求的验证,若不及预期或将驱动锂价加速下挫。

风险因素:

1.资金驱动。2. 供应端扰动。3. 需求超预期。

新湖期货研究所

2025年3月30日

能源组

赵歆怡

从业资格号:F03123556

投资咨询号:Z0019881

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...