中金:港股还能买吗?

- 国际

- 2025-03-10 09:27:08

- 13

转自:中金点睛

点击小程序查看报告原文

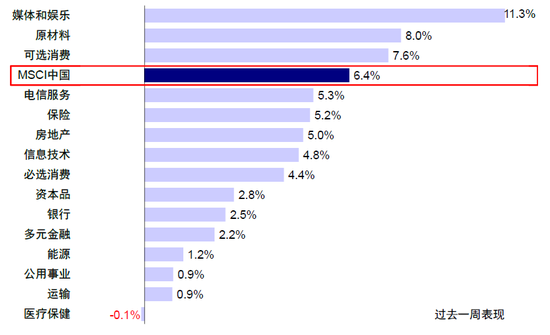

上周港股强劲反弹并一举再创新高,国内政府工作报告和特朗普美国国会演讲符合预期,消除了市场此前对可能低于预期的担忧,再加上通用型AI Agent产品Manus发布等进展为科技股重估提供新催化,市场在回调一周后快速反弹。恒生科技大涨8.4%,恒生指数上涨5.6%,恒生国企和MSCI中国指数分别上涨5.9%和6.4%。板块层面,媒体娱乐(+11.3%)、原材料(+8.0%)、可选消费(+7.6%)等领涨,医疗保健下跌(-0.1%),运输(+0.9%)、公用事业(+0.9%)等落后。

图表:过去一周港股媒体娱乐和原材料领涨,但医疗保健逆势下跌

资料来源:FactSet,Bloomberg,中金公司研究部

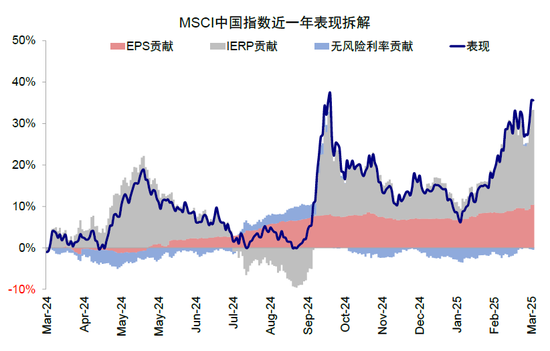

春节假期以来,AI热潮给投资者情绪和宏观叙事带来较大转变,助推港股市场持续上涨。恒生指数和恒生科技累计上涨19.8%和27.8%,其中估值扩张分别贡献18.0%和24.1%,盈利仅小幅贡献1.6%和3.0%,市场涨势主要依靠估值驱动,这其中对未来的乐观预期叙事又占到绝大部分(反映为风险溢价ERP)。那么,走到当前位置,港股估值修复到什么程度,未来还有多大扩张空间?

图表:港股市场涨势主要依靠估值驱动

资料来源:FactSet,Bloomberg,中金公司研究部

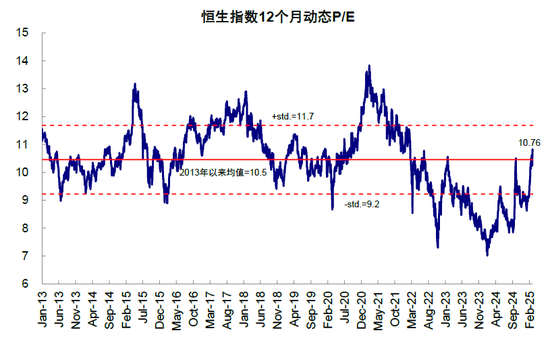

一、港股估值修复到了什么位置?静态看仍处于历史区间中低位

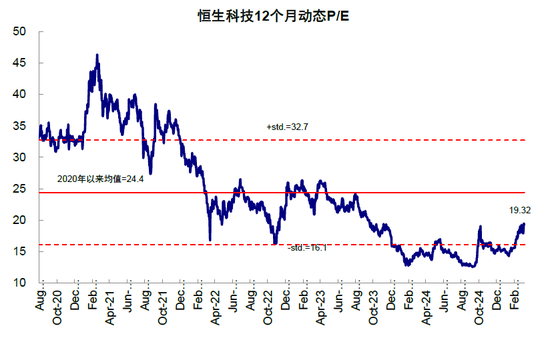

1)纵向比较,恒生指数动态PE从春节假期前的9.1x修复至10.8x的历史均值附近,对应2013年有数据以来61.2%分位;恒生科技动态PE从春节假期前的15.6x修复至19.3x,仍位于历史均值以下,对应2020年7月有数据以来33.2%分位。

图表:恒生指数动态PE修复至历史均值附近

资料来源:FactSet,Bloomberg,中金公司研究部

图表:恒生科技动态PE仍位于历史均值以下

资料来源:FactSet,Bloomberg,中金公司研究部

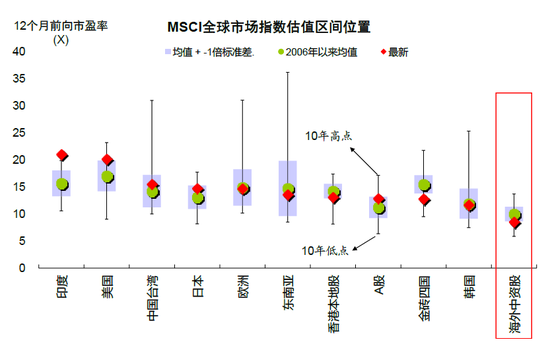

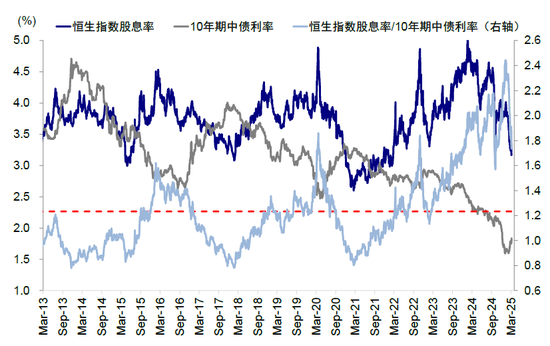

2)横向比较,港股市场动态PE相较全球主要市场仍处低位,恒生指数股息率(~3.2%)也仍明显高于10年期中债利率(~1.8%),近期市场反弹两者比值回落但仍高于历史均值1倍标准差以上。

图表:港股市场动态PE相较全球主要市场仍处低位

资料来源:FactSet,Bloomberg,中金公司研究部

图表:恒生指数股息率(~3.2%)仍明显高于10年期中债利率(~1.8%)

资料来源:FactSet,Bloomberg,中金公司研究部

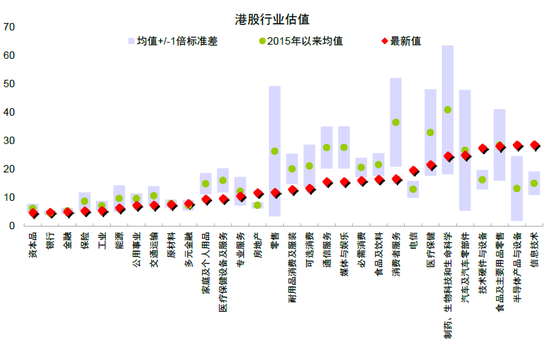

3)板块上,新老经济分化,新经济动态PE回升至16.7x,老经济回升至6.1x,均低于2015年以来均值,细分板块中金融、原材料等板块估值修复至历史均值,零售、媒体娱乐、消费者服务等板块估值仍处于历史低位。

图表:零售、媒体娱乐、消费者服务等板块估值仍处于历史低位

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

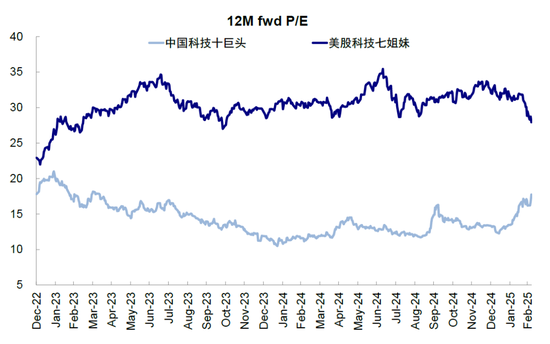

4)个股层面,可比公司口径下,港股标的估值低于美股等主要市场,中国“科技十巨头”动态PE均值为21.9x,低于美国“科技七姐妹”的28.4x。

因此静态来看,不论是横向对比其他资产和市场,还是纵向对比历史趋势,即使是在港股市场板块和个股内部,港股当前估值仍处于历史区间的较低水平。

然而,估值分析如果忽视宏观与市场环境变化而仅停留在绝对值和分位数的对比,可能是“刻舟求剑”,毕竟横向和纵向对比的前提是估值“均值”回归的假设,但历史有可能是再也回不去的过往。因此,对估值合理的判断,需要寻找估值的锚点,尤其是结合当前的宏观与市场环境。我们通过建立解释估值变化的基本框架,对近期估值扩张的原因和前景进行分析。

二、什么驱动了估值的快速反弹?动态看情绪驱动的修复已经基本到位

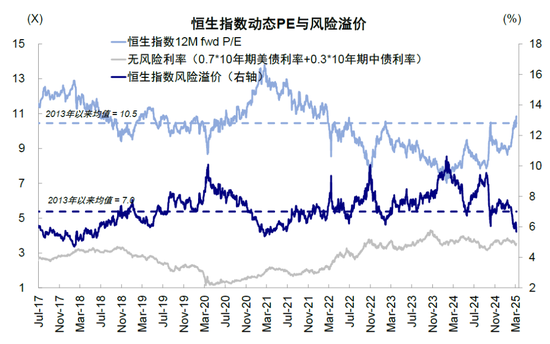

估值是基本面、政策、流动性、情绪等多方面共同作用的最终交易结果,可以简单拆解为融资成本(rf)和风险溢价(Equity risk premium,ERP)两部分。前者通常使用10年国债利率作为无风险利率(考虑到港股的特殊性,我们采用中债与美债三七开的加权作为无风险利率),后者则是其他无法解释部分的加和或者残差项。对于本土市场,例如美股和中国A股,风险溢价更多为宏观溢价(政策与基本面)和微观溢价(流动性与情绪)等组成的“本土溢价”;如果是离岸市场,如港股,还需要叠加一部分适用于外国投资者的“国家溢价”。

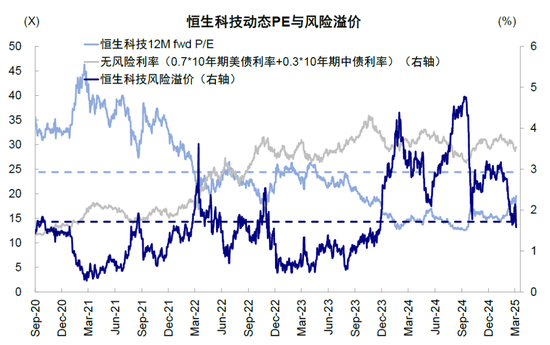

春节假期以来恒生指数和恒生科技估值累计扩张18.0%和24.1%,其中无风险利率仅小幅贡献1.6%,其余全部由风险溢价ERP回落贡献,这也是乐观叙事和预期的直接体现。当前,恒生指数风险溢价回落至5.7%,接近2021年初市场高点时的5.4%,恒生科技风险溢价回落至1.6%,低于2020年7月有数据以来历史均值,与2021年初历史高点的0.3%差距收窄,恒生科技成分股仅30支,指数调仓影响较大,风险溢价历史可比程度有限。

图表:恒生指数风险溢价回落至5.7%,接近2021年初市场高点时的5.4%

资料来源:FactSet,Bloomberg,EPFR,中金公司研究部

图表:恒生科技风险溢价也回落至1.6%,位于2020年7月有数据以来历史均值附近

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

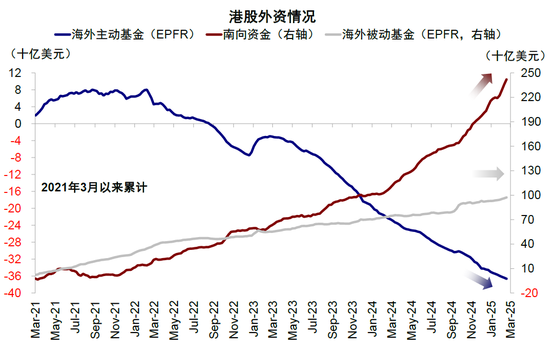

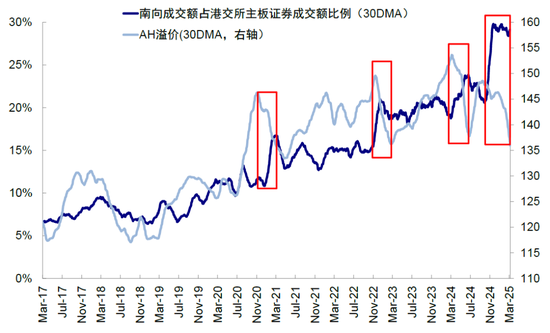

风险溢价快速回落的原因在于两方面:1)叙事转变提振风险偏好。DeepSeek引发市场对科技股甚至整体中国资产的重估热情,且不断出现新的催化,包括通用型AI Agent产品Manus发布等,投资者情绪不断改善;2)南向资金加速流入,对港股定价影响力上升。港股作为离岸市场,估值是国内外投资者共同的观点表达,FactSet自下而上汇总MSCI中国前100权重股可拆解部分中外资占比超过65%,外国投资者基于“国家溢价”通常要求更高的风险补偿,长期压制港股估值。近期南向资金大幅流入,年初以来累计买入3,139亿港币,为去年同期的5倍以上,南向成交占比维持在30%左右,回顾历次南向成交占比抬升,均对应AH溢价阶段性回落,内地投资者在港股市场的活跃程度影响港股资产价格重估。

图表:南向资金加速流入,对港股定价影响力上升

资料来源:FactSet,Bloomberg,EPFR,中金公司研究部

图表:南向成交占比抬升,对应AH溢价阶段性回落

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

三、估值还有多少扩张空间?分红板块相对A股空间5%,科技板块与ROE已基本匹配

基于上述估值分析框架,无风险利率短期变化较为有限,更应该关注风险溢价的变化,风险溢价短期取决于资金属性如南向资金不断增加的成交,长期取决于盈利前景,如果盈利可以兑现的话,甚至可以出现越涨估值越低的情形。

具体分析中,本轮反弹体现出明显的结构性特征,虽然近期行情有所扩散,但科技股的涨幅与成交活跃度仍然超过其他板块,因此我们使用二分法判断估值扩张空间。

► 传统板块:从红利思路看,长期相对国债利率还有较大空间,但相对A股空间为5%。传统板块的修复高度依赖宏观总量政策和整体经济杠杆的修复,这与“924行情”不同,因此传统板块仍以红利投资思路为主。在本轮以科技为主的反弹行情中,情绪和资金流入的加持也使得传统板块跟随上涨,虽然无法跑赢,进一步使得AH溢价从141%收敛至131%,低于历史均值以下1倍标准差,港股较A股仍存在31%的折价。AH两地上市的151家公司中,绝大多数均为国企和传统板块,其中金融、能源、电信、公用事业等板块市值占比约80%。港股更高的折价意味着股息率明显高于其A股,即便考虑股息税(个人投资者H股20%,红筹股最高28%;企业投资者持有12个月可免征),也仍具有吸引力,这部分解释了为何内地南向资金持续青睐港股高分红标的,中国电信、中国神华南向资金持股占比已超过50%。从这个意义上,当同一公司在A股和港股扣20%税后股息率相等,即AH溢价收敛至125%时,分红对南向投资者的吸引力将大打折扣,对应红利板块相对A股的空间为5%。

图表:A/H溢价收敛至131.4,位于历史均值以下1倍标准差

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

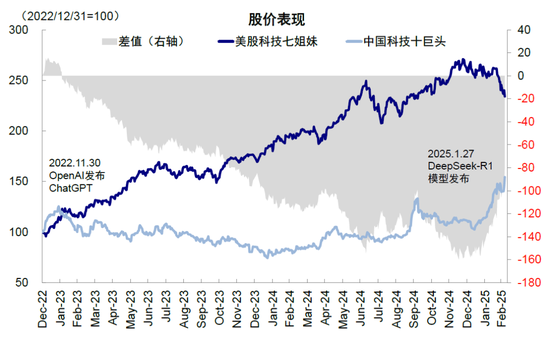

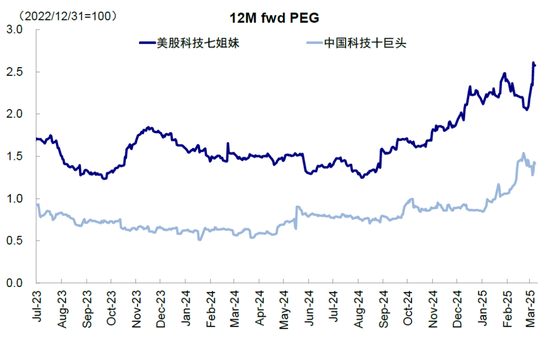

► 科技板块:当前估值与ROE已基本匹配,更多空间需依赖盈利改善。DeepSeek引发市场对科技股重估热情,但在连续上涨一个月后,科技股当前是否还被低估?绝对水平上似乎如此,但结合当前盈利能力看,进一步扩张需要更多兑现,否则也缺乏空间。国内科技股此前并未参与全球ChatGPT行情,使得中国科技龙头(Terrific 10,均为港股)过去两年在股价和估值表现上与美国科技龙头(Magnificent 7)间差距加大,中国科技龙头的动态PE和PEG仅为17.7x和1.41x,大幅低于美国科技龙头的27.9x和2.58x。

图表:中国科技龙头过去两年在股价上与美国科技龙头差距加大

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

图表:中国科技龙头的动态PE大幅低于美国

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

图表:中国科技龙头的动态PEG也低于美国科技龙头

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

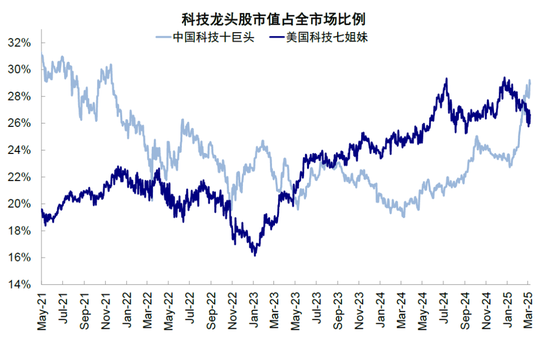

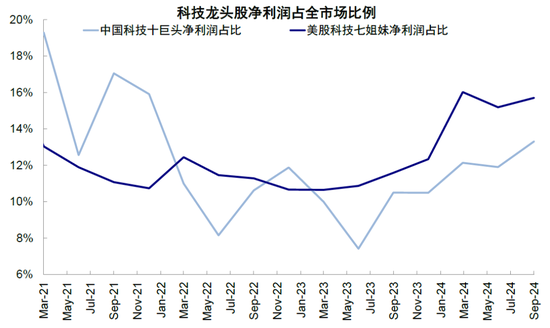

但是,美国科技龙头的高估值有盈利能力作为支撑,这是当前中国科技股较为薄弱的地方,按这一比例看估值已经合理:1)中国科技龙头流通市值占全部港股的28.9%,高于美国的26.6%,但中国科技龙头净利润占比仅为13.3%,低于美国的15.7%。

图表:中国科技龙头市值占港股市场的28.9%,已高于美国的26.6%

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

图表:中国科技龙头净利润占比仅为13.3%,低于美国的15.7%

资料来源:FactSet,Bloomberg,Wind,中金公司研究部

2)美国科技龙头的ROE和利润率普遍高于中国科技龙头,如果假设美国科技股整体动态PE(28.1x)与ROE预期(34.2%)基本匹配,那么中国科技股整体动态PE(17.4x)甚至相对ROE预期(16.8%)已经有一定高估,合理估值或在15-16倍。

3)个股层面,可比公司口径下,中国科技股动态P/E均值为21.9x,低于美国科技股的34.5x,但利润率均值仅为13.2%,也低于美国科技股的28.4%。

因此,科技板块估值扩张空间的估计,更依赖盈利能力的改善。1)如果参考中金分析师对个股的目标估值,中国龙头科技股估值或有15%的扩张空间,不过个股间存在差异。2)如果中国科技龙头ROE预期可以达到30%以上,那么参照美国科技龙头估值可实现翻倍的扩张。但盈利预期尚未大幅上修前,科技股估值扩张仍然依托于事件催化带来的情绪提振,这也是此前市场曾一度暂歇和调整的原因。静态情绪和技术面透支的情况下,宏观叙事长期有待验证但短期无法证伪,市场上行需要不断催化。

操作建议:本轮反弹的本质是建立在对科技趋势的乐观情绪上。这个情绪计入的程度和未来还有多少“想象”空间,是回答未来市场空间的关键。我们认为,1)当前的AI趋势、叙事变化和估值重估的大方向是正确的,但2)短期也需要把握节奏,仓位和成本同样重要。如果预期短期新增催化剂有限、甚至还可能存在政策不及预期以及外部扰动增加的风险,还是以短期观望为主。我们继续维持在近期一系列报告中《再论中国资产的重估前景》短期恒指23,000-24,000,乐观情形25,000的点位测算。需要说明的是,这样一个静态的测算,并不意味着触及后一定会大跌,也不意味着在短期资金和情绪助推下不会突破(《中国资产的重估?》),但意味着在长期预期无法兑现之前,对乐观情绪的不断透支,也意味着市场分歧的可能加大。

2023年底以来,港股已经出现四轮快速反弹后透支回调,但底部不断抬升的现象(2023年底万亿国债、2024年五一地产政策、2024年924行情,2025年初春节后行情),这说明:1)政策的发力是有效的,因此底部不断抬升,市场即便回调也不至于完全抹去此前跌幅;2)但市场会线性外推其强度,导致快速冲高后透支回调。因此,应对这种情形,最好的策略就是“低的时候积极买入,亢奋的时候适度获利”,同时更多聚焦有基本面和产业趋势的结构性行情。

行业上,中期还是以结构行情为主,有产业趋势加持的科技为主线。但是短期,如果调整仓位的话,可以选择部分平衡至前期跑输的分红类资产。长期看,我们依然建议当前配置关注四条主线:1)稳定回报(分红+回购,尤其是净现金占比较高的增长性公司);2)科技(DeepSeek相关AI算力与AI应用),如云服务器、国产算力厂商、AIDC、AI应用软件、智能驾驶、人形机器人及消费电子等;3)出海,以中端制造、传媒与新零售为主;4)新消费,满足当前人口和消费习惯的新式消费龙头。

未来关注:3月中国金融数据,3月12日美国CPI,3月17日中国经济数据。

Source

文章来源

本文摘自:2025年3月9日已经发布的《港股还能买吗?——基于估值视角的分析》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

王牧遥 联系人 SAC 执证编号:S0080123060036

吴薇 分析员 SAC 执证编号:S0080524070001

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...