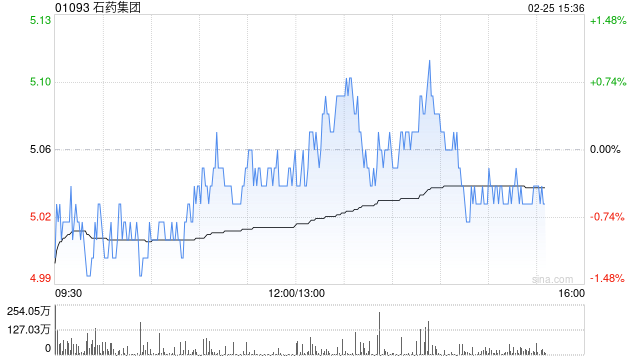

大摩:予石药集团“增持”评级 升目标价至6.8港元

- 房产

- 2025-02-25 15:36:11

- 1

摩根士丹利发布研报称,给予石药集团(01093)“增持”评级,目标价由6.6港元轻微上调至6.8港元。该行将石药未来数年的资本开支预测下调至每年7%(原本9%),将2024至2026财年的盈利预测分别调整-14%、+10%及-4.3%。

大摩指,由于传统药物的持续销售压力,决定将石药2024年销售额预测进一步下调2.1%;2025年销售额预测上调3.5%;2026年销售额预测上调2.7%。此外由于石药重视研发,故上调对其研发费用预测,这被较低的销售费用部分抵消。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...