湖南裕能遭砍单传闻背后:6成采购、8成销售均来自两大巨头 缩减融资规模定增仍难产

- 生活

- 2025-02-13 16:17:07

- 1

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

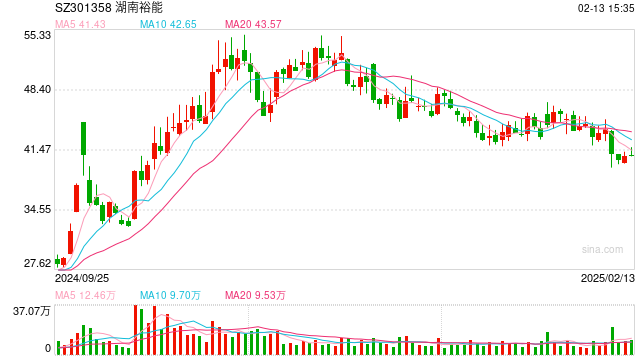

受一则传闻影响,300亿市值的锂电材料龙头湖南裕能股价出现了一波明显下跌。

2月10日,市场传出由于价格谈判等问题,湖南裕能被比亚迪砍单。当日收盘,在沪深300指数上涨0.12%的情况下,湖南裕能股价大跌6.84%。

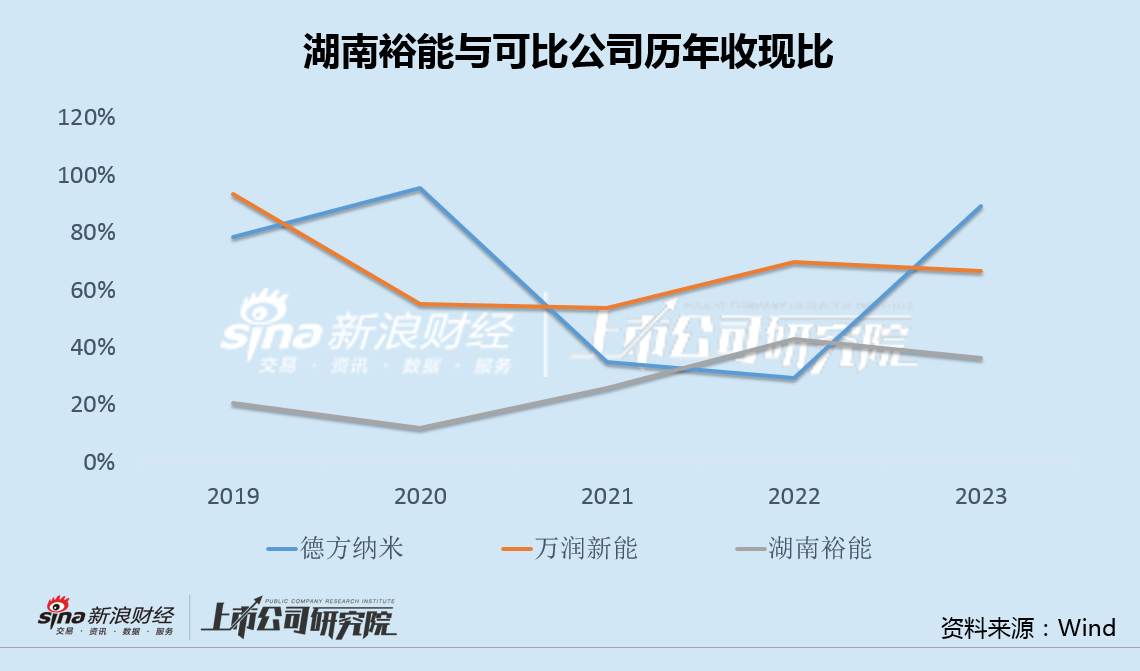

事后,该传闻未被证实,不过公司大客户依赖问题确实一直存在。长期以来,湖南裕能来自宁德时代和比亚迪的收入占总营收的8-9成,直接导致公司收现比显著低于德方纳米、万润新能等同行,应收账款周转天数也不断走高。

不仅如此,上述两家公司还是湖南裕能的主要供应商,合计供货占比也在60%以上。

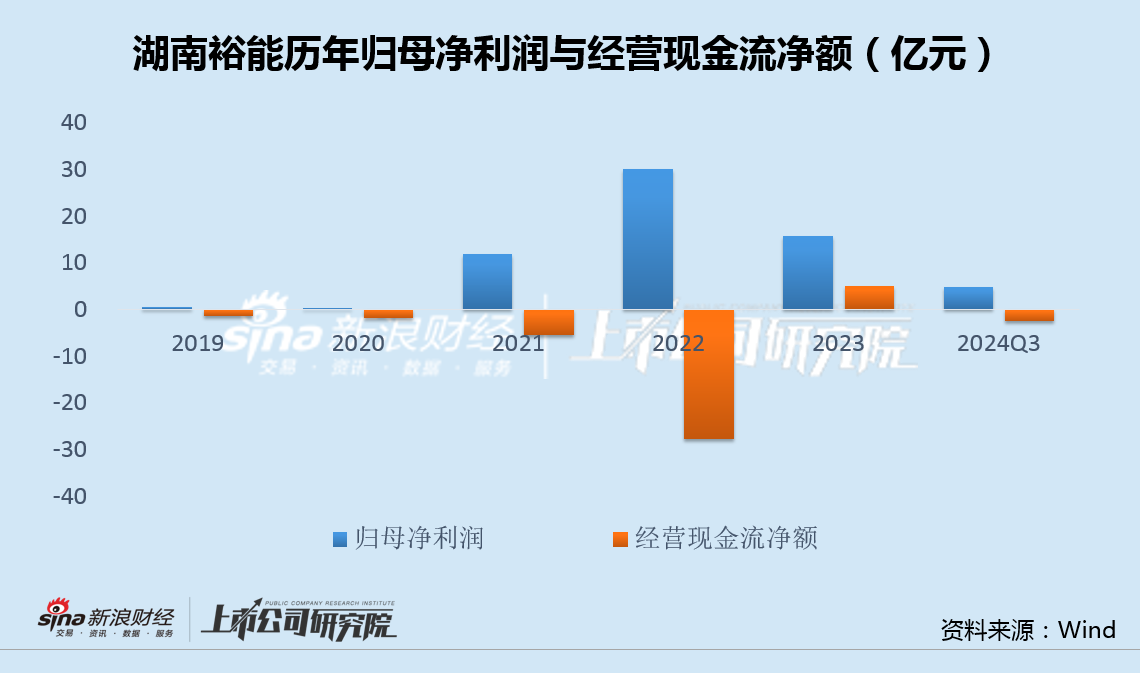

值得注意的是,近几年湖南裕能一直处于盈利状态,然而赚钱仅体现在账面,经营现金流却持续净流出,导致公司资金面长期承压。

2023年2月,湖南裕能在创业板上市,IPO募资近45亿;半年后的8月,公司又“掐点”推出定增融资计划。

定增方案宣布一年多未见进展之后,2024年12月,湖南裕能又将融资规模从65亿降至48亿。然而,受大客户依赖和资金饥渴症的双重困扰,湖南裕能缩减规模后的定增融资能否最终落地,还存在很大变数。

6成采购额、8成销售额均来自两大公司 收现比显著低于同行

尽管被大客户砍单传闻暂时未被证实,但湖南裕能大客户依赖问题却由来已久。

2020年12月,湖南裕能通过增资引入战略投资者宁德时代和比亚迪,持股比例超过5%。同时作为公司的下游客户,宁德时代和比亚迪也给湖南裕能带来了大量订单。

数据显示,2018年至2023年初IPO前,湖南裕能来自宁德时代和比亚迪的销售收入一直在80%以上,最高曾达95%以上。上市后的2023年,前两大客户销售占比略有降低,但合计也达到78.8%。

显然,销售的高度依赖性直接导致话语权变弱。可以看到,湖南裕能近几年来的收现比显著低于德方纳米和万润新能等可比公司。

此外,2023年,湖南裕能应收账款周转天数为47.75天,同比增加33%;2024年前三季度,应收账款周转天数为76.91天,同比增幅达76%。

不仅如此,宁德时代和比亚迪还是湖南裕能的主要供应商。2023年,湖南裕能来自上述两家公司的采购额合计191.2亿元,占年度采购总额的60.37%。

可以看到,湖南裕能采购与销售均高度依赖宁德时代和比亚迪,经营严重受制于人。

连年盈利经营现金流却持续为负 IPO融资45亿半年后再抛定增计划

受益于新能源汽车和储能产业的高景气,作为国内磷酸铁锂的龙头企业,湖南裕能在过去几年持续盈利,年度净利润最高曾超过30亿元。

然而赚钱仅停留在账面,除2023年以外,湖南裕能经营现金流净额均为负值,呈现持续净流出状态。

事实上,经营现金流紧张也与公司采购和销售对宁德时代和比亚迪高度依赖有着密切联系。一方面,上游供应商主要采取款到发货的结算政策,而给予下游客户一定的付款信用期,上下游信用周期的差异,导致湖南裕能营运资金较为紧张;另一方面,湖南裕能将大量经营性应收票据背书用于支付工程及设备款,较低的收现比也导致公司源源不断的对外融资需求。

2023年2月,湖南裕能在创业板公开上市,IPO募资近45亿,用于四川裕能三期和四期各年产6万吨磷酸铁锂项目,并补充流动资金。

2023年8月,公司又迫不及待“掐点”半年时间,推出65亿定增融资计划,用于年产32万吨磷酸锰铁锂项目、年产7.5万吨超长循环磷酸铁锂项目、年产10万吨磷酸铁项目、年产2万吨碳酸锂和8万吨磷酸铁的废旧磷酸铁锂电池回收利用项目,并补充流动资金。

时隔一年多,该募投项目仍未有新进展。2024年12月,湖南裕能将定增募资金额从65亿元大幅下调至48亿元。

然而,受大客户依赖和资金饥渴症的双重困扰,湖南裕能缩减规模后的定增融资,最终能否顺利落地,还存在很大变数。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...